Crise sanitaire, une nouvelle page va s’ouvrir pour les entreprises pérennes

De par son importance et son caractère inédit, la crise COVID-19 a remis en question l’ensemble des projections économiques des entreprises. Ce nouvel environnement conduit les dirigeants à revoir l’analyse de la pérennité et du développement de leurs structures, les conduisant parfois même à revoir leur stratégie.

Les mesures de soutien mises en place rapidement par l’État ont permis de temporiser les effets de la crise sanitaire sur les entreprises, afin d’optimiser la capacité de reprise d’activité à l’issue de celle-ci. Le redémarrage est pourtant progressif et différent suivant les secteurs d’activité. Les mois à venir seront donc marqués par une très forte hétérogénéité, révélant les impacts à moyen terme que laissera le quasi arrêt de l’économie lié au confinement.

Un rebond de la consommation variable selon les secteurs

A l’issu de celui-ci, la consommation a rebondi plus fortement que ne l’avaient envisagé les chefs d’entreprise. Ce rebond est cependant à tempérer. En effet il y a en premier lieu un effet « rattrapage » qui s’est déjà essoufflé depuis pour certains, par exemple dans l’Habillement. D’autre part des différences nettes émergent suivants les secteurs d’activité, certains subissant encore de plein fouet les impacts des mesures de distanciation sociale – par exemple les activités culturelles, les loisirs etc.

L’investissement en logement est une composante essentielle du rebond. Les indicateurs sont plutôt au vert à ce jour. Le BTP, traditionnellement plus calme en été, est très actif. Certes, une possible récession viendrait ralentir ce dynamisme du fait de la contraction des revenus des ménages et des entreprises, mais à ce jour il est majeur dans le redressement économique.

Si le commerce extérieur reste quant à lui sinistré, les éléments du commerce intérieur permettent un optimisme prudent.

Vers 700 000 emplois détruits

Le redressement rapide de l’activité sur juin et juillet permet une remobilisation de l’emploi, facilité par un recours au télétravail qui est encore utilisé pour un quart des salariés du secteur privé à la mi-juin. Au total, 700 000 emplois marchands auraient été détruits durant le confinement, majoritairement du fait du non renouvellement de l’intérim ou des CDD courts. En juillet, 230 000 emplois pourraient être restaurés, sur les mêmes types de contrats. Un mouvement plus graduel de destruction de CDI, attendu devant la multiplication des annonces de plans sociaux depuis avril, pourrait s’accentuer en cas de récession, potentiellement masqué dans un premier temps par le rebond de l’emploi précaire. À ce stade, le maintien du dispositif de chômage partiel jusqu’en septembre, même si son recul est bien engagé, continue à temporiser l’ajustement de l’emploi sans supprimer pour autant la menace d’une vague de licenciements massifs à partir de la rentrée.

Des trésoreries très tendues

D’ici la fin de l’année nombre d’entreprises risquent d’être confrontées à des tensions de trésorerie. En effet, les TPE et PME vont majoritairement subir le contrecoup des échéances différées, dans un contexte de récupération incomplète de l’activité.

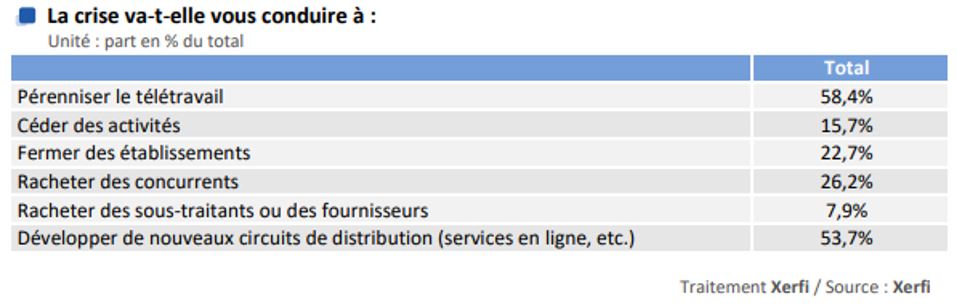

Des pans entiers de l’économie abordent déjà cette phase dans une perspective de restructuration lourde. En effet, les perspectives de viabilité de certaines entreprises sont mises à mal à défaut d’évolution des stratégies préexistantes. En outre, la crise sanitaire a marqué une crise profonde des usages qui a révélé qu’une économie basée sur une optimisation de l’ensemble des flux pouvait s’avérer dangereuse pour la survie même des acteurs économiques. Dans le même temps elle a permis d’identifier de nouveaux besoins et plus de la moitié des entreprises projette de développer de nouveaux circuits de distribution en ligne ou de pérenniser le télétravail. Ces options devraient accélérer la digitalisation des entreprises et tempérer l’ajustement à la baisse de l’investissement.

La rentrée ouvrira une phase nouvelle dans cette crise inédite, générant des évolutions fortes de systèmes, nécessaires pour faire face à un risque de récession impactant et durable. Un retour à la normale ne pourra s’imaginer au mieux que courant 2021, après une phase de transition triplement impactée par un retour des échanges internationaux encore faible, une réinjection de l’épargne massive des particuliers incertaine et la capacité de résilience de certains secteurs pour faire face à une perte définitive de plus de 2 mois de chiffre d’affaires.

Comments are closed.