Qu’un véhicule (utilitaire ou de tourisme) soit détenu à titre privé ou par une entreprise, dès lors qu’il existe un usage mixte (personnel/professionnel), l’entreprise ne peut passer en charge que la partie correspondant à l’utilisation professionnelle.

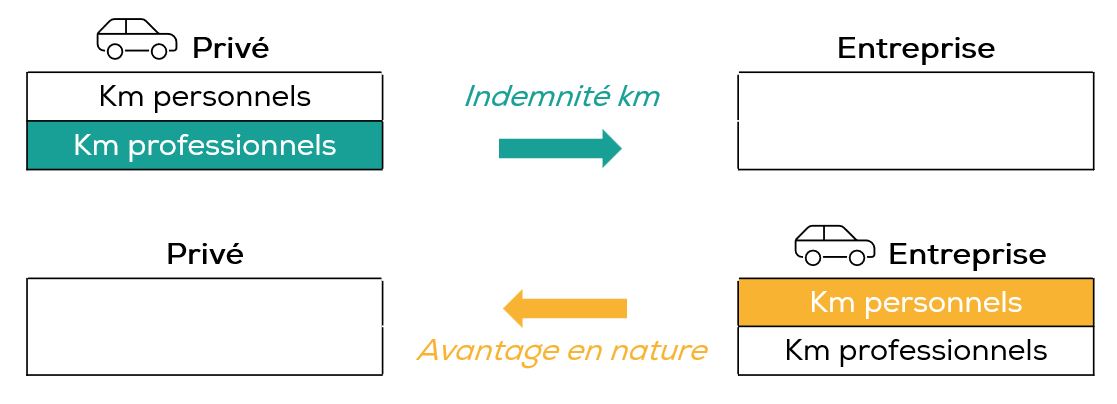

Normalement, un véhicule privatif utilisé à titre professionnel peut faire l’objet d’un remboursement d’une indemnité kilométrique. Si le véhicule appartient à une entreprise, nous parlons alors d’un avantage en nature mis à la charge de la personne concernée (entrepreneur, conjoint-collaborateur, dirigeant, salarié…).

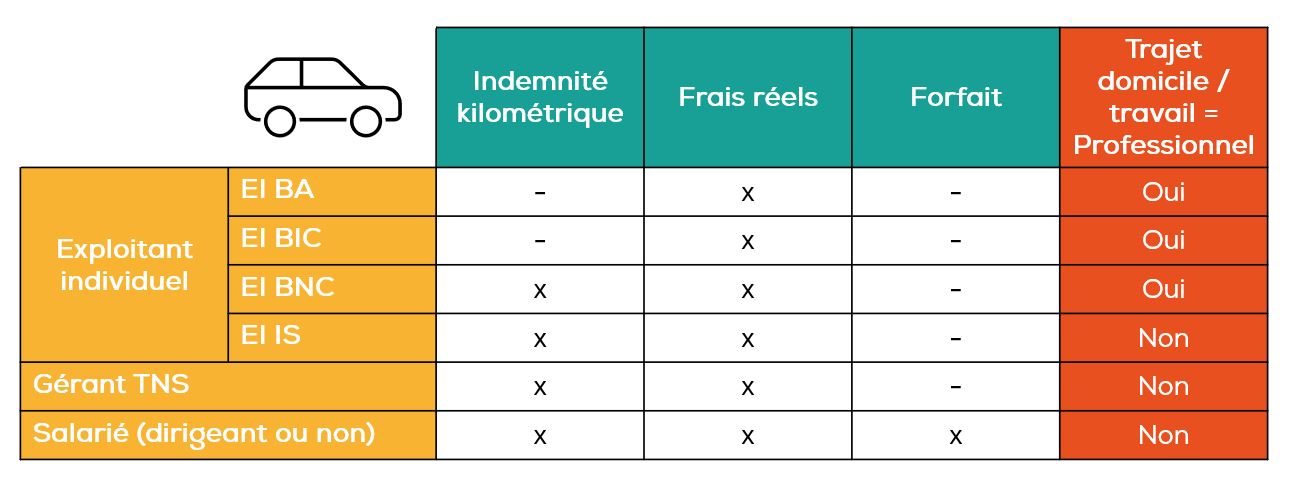

En fonction du statut de la personne utilisant le véhicule ou du type d’entreprise, les possibilités offertes diffèrent.

En fonction du statut de la personne utilisant le véhicule ou du type d’entreprise, les possibilités offertes diffèrent.

Par exemple, nous pouvons synthétiser dans le tableau suivant les cas les plus courants :

Les autoentrepreneurs, déjà au forfait, ne sont pas concernés par ces problématiques. D’autres cas pourraient être abordés (bénévoles d’association, associés de SCI…)

Les autoentrepreneurs, déjà au forfait, ne sont pas concernés par ces problématiques. D’autres cas pourraient être abordés (bénévoles d’association, associés de SCI…)

En général, il y a possibilité de choisir entre une indemnité kilométrique et un avantage en nature calculé sur la base des frais réels. A l’exception, les EI placées sous le régime BA ou BIC n’ont pas le droit de se faire rembourser des indemnités kilométriques.

Dans le cas d’une indemnité kilométrique, il y a lieu de noter au jour le jour le nombre de km professionnels effectués, le lieu du déplacement, le motif du déplacement.

Dans le cas de frais réels, il convient de passer en comptabilité tous les frais liés au véhicule y compris la partie personnelle. Ensuite, en fin d’exercice, la base de calcul, qui reprend l’ensemble de ces frais, est affecté du prorata d’utilisation personnelle. Il était généralement fait usage d’une quote-part approximative mais en principe les Services fiscaux ou Sociaux n’admettent pas de prorata forfaitaire appliquée à une base réelle. S’il s’agit de frais réels, la base des frais réels doit être appliquée d’une quote-part réelle. Cela revient donc d’une part à justifier au jour le jour de ses km uniquement professionnels (tout comme une indemnité kilométrique), et d’autre part à justifier du kilométrique total parcouru par ledit véhicule au cours de l’exercice en effectuant un relevé de compteur au premier et dernier jour de l’exercice, afin de déterminer par différence le kilométrage personnel.

Pour les personnes ayant un statut de salarié exclusivement, il est possible d’appliquer un forfait d’avantage en nature déterminé selon plusieurs critères (notamment si le véhicule a plus ou moins 5 ans) et calculé sur la valeur du véhicule ou du loyer.

Les avantages en natures correspondent à un complément de rémunération et sont bien évidemment soumis à cotisations sociales et à imposition sur le revenu.

Enfin, il appartient de savoir comment est prise en compte le kilométrage effectué pour le trajet domicile/travail. Dans le tableau ci-dessus, lorsque la réponse est « oui », cela signifie qu’il fait partie des charges professionnelles de l’exploitant déduites de son revenu catégoriel (BA/BIC/BNC). Lorsque la réponse est « non », cela signifie qu’il ne peut pas être déduit des charges de l’entreprise. En revanche, il fait partie des « frais professionnels » déductibles du revenu de « Traitements et salaires » soit selon les « frais réels » (indemnité kilométrique) ou l’abattement forfaitaire de 10% s’il est plus avantageux.

Les multiples cas de figure rendent complexes la compréhension et l’application de ce sujet d’utilisation mixte d’un Véhicule. En amont de l’acquisition ou de la location d’un nouveau véhicule, la décision de mettre celui-ci dans son patrimoine privé ou dans son entreprise doit être mûrement réfléchi. De plus, d’autres paramètres (récupération éventuelle de TVA, de taxe sur les véhicules de tourismes, des plafonds d’amortissement, du régime fiscal ou social du dirigeant…) amplifient les difficultés de prise de décision.

En conséquence, n’hésitez pas à échanger avec votre comptable ou votre gestionnaire de paie pour adapter le traitement comptable, fiscal et social au cas par cas.

Les Install’Agris, le rendez-vous de l’installation en agriculture

Tout savoir sur la réglementation liée à la caisse

Les merveilles du Cap entre tradition et innovation

Nouveaux appels à projets FranceAgriMer : 1er arrivé, 1er servi

Exposition au bruit : Silence, je travaille !

Comments are closed.